Si se modifica el NIF en una subcuenta a posteriori de haber introducido apuntes, el nuevo NIF se incluirá únicamente en los nuevos apuntes, pero no en los ya existentes.

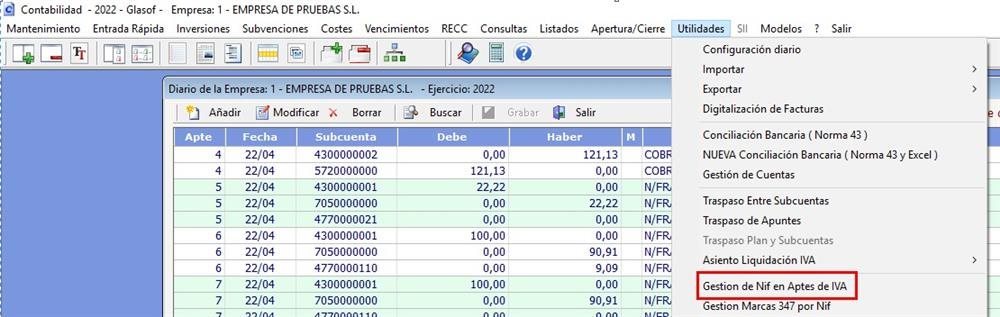

Para modificar el NIF también en los apuntes ya registrados, debemos acceder a Utilidades > Gestión de NIF en Aptes de IVA.

Existen diferentes supuestos en los que esta utilidad puede ser de interés, como por ejemplo la imputación de facturas a un cliente cuyo NIF no sea el correcto.

En cada asiento que intervengan subcuentas de IVA (477,472) la aplicación registrará estas operaciones para la confección de libros y para la declaración del modelo 347. Idéntico tratamiento se realiza con los apuntes de retención (475) para las declaraciones anuales 180 y 190.

Estas declaraciones informativas nos obligan a tener un control de los NIFs para su correcta confección.

Si se trata de un solo apunte bastaría con modificar la línea de la subcuenta 477 (IVA repercutido), 472 (IVA soportado) o 475 (retenciones) y al final de la misma, entraríamos al Libro de Datos IVA/Retención y cambiaríamos el NIF por el correcto.

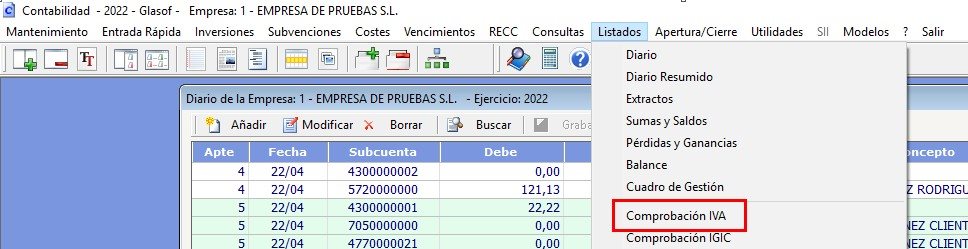

En este supuesto, emplearemos la utilidad antes mencionada. Accedemos a la empresa y consultamos los libros de IVA en relación a las facturas expedidas:

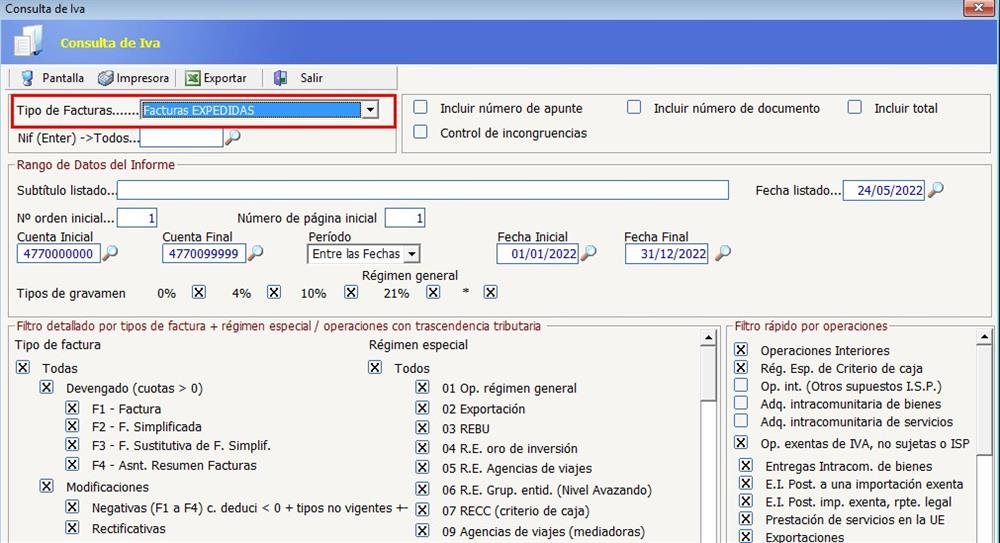

Observamos que existen diferentes posibilidades:

Pulsando en [Pantalla] obtenemos el siguiente listado:

A partir de estos datos cambiaremos los apuntes de IVA del cliente “Martinez Martinez Cliente”, con NIF 44444444A por el NIF 55555555K del “Suarez Suarez Trabajador” para ver su funcionamiento. Accedemos a Utilidades>Gestión de NIF en Aptes de IVA:

En la ventana nos muestra el NIF anterior y el nuevo NIF para proceder a su cambio:

Observe que en Tipo de Apunte tenemos dos opciones: Apuntes de IVA y Apuntes de Retención.

Seleccionados los NIFs pulsamos en [Cambiar] y obtenemos de nuevo el listado anterior para observar el cambio realizado:

Para restaurar la operación anterior, realizamos los pasos anteriores con el NIF anterior y de esta manera dejar los apuntes en su estado previo:

Notas aclaratorias:

La gestión de NIF no implica movimiento alguno entre subcuentas, únicamente registramos el cambio en los libros de IVA. En el ejemplo anterior, la subcuenta 43000001 “Martinez Martinez Cliente” seguirá manteniendo las operaciones, sin embargo su NIF no aparecerá en los registros de IVA o en las declaraciones informativas anuales.